Cách tra cứu hóa đơn điện tử là thật hay là giả?

[Hóa đơn điện tử S-Invoice] – Một trong những lợi ích của việc sử dụng hóa đơn điện tử chính là tránh được tình trạng làm giả hóa đơn. Tuy nhiên, doanh nghiệp bạn đã biết cách kiểm tra một hóa đơn điện tử là hóa đơn thật hay hóa đơn giả chưa? Trong bài viết này, VS-Invoice xin chia sẻ hướng dẫn cách tra cứu hóa đơn điện tử trên trang Tổng Cục Thuế, nhằm xác định đó là hóa đơn giả hay hóa đơn thật!

|

| Ảnh minh họa: Cách tra cứu hóa đơn điện tử là thật hay giả |

Khi nhận một hóa đơn điện tử, Kế toán Doanh nghiệp cần kiểm tra kỹ lưỡng xem thông tin trên hóa đơn đó có sai sót hay không. Sau đó, tra cứu tính hợp pháp của hóa đơn trên trang Tổng Cục Thuế.

Có mấy loại hóa đơn điện tử?

Theo Điều 5, Nghị định 119/2018/NĐ-CP bắt đầu có hiệu lực ngày 1/11/2018, nói rõ về các loại Hóa đơn điện tử bao gồm các loại sau:

- Hóa đơn giá trị gia tăng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ. Hóa đơn giá trị gia tăng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Hóa đơn bán hàng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp. Hóa đơn bán hàng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Các loại hóa đơn khác, gồm: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung quy định tại Điều 6 Nghị định này.

Hóa đơn điện tử quy định tại khoản 1, khoản 2, khoản 3 Điều này phải theo định dạng chuẩn dữ liệu do Bộ Tài chính quy định.

Sử dụng hóa đơn điện tử bất hợp pháp là gì?

Theo khoản, 9 và khoản 10 Điều 3 của Nghị định 119/2018/NĐ-CP, định nghĩa về sử dụng hóa đơn bất hợp pháp là:

Khoản 9: “Sử dụng hóa đơn điện tử bất hợp pháp là việc sử dụng hóa đơn điện tử khi không đăng ký sử dụng hóa đơn điện tử với cơ quan thuế; gửi hóa đơn điện tử khi chưa có mã của cơ quan thuế để gửi cho người mua đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế; gửi hóa đơn điện tử không mã của cơ quan thuế cho người mua sau khi có thông báo ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế.”

Khoản 10: “Sử dụng bất hợp pháp hóa đơn điện tử là việc lập khống hóa đơn điện tử; dùng hóa đơn điện tử của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác; lập hóa đơn điện tử phản ánh giá trị thanh toán thấp hơn thực tế phát sinh; dùng hóa đơn điện tử quay vòng khi vận chuyển hàng hóa trong khâu lưu thông.”

Phân biệt hóa đơn điện tử hợp pháp và không hợp pháp

Điều 9 Nghị định 119/2018/NĐ-CP cũng nêu rõ: Hóa đơn điện tử hợp pháp, hóa đơn điện tử không hợp pháp như sau:

- Hóa đơn điện tử hợp pháp khi đáp ứng đủ các điều kiện sau:

- Hóa đơn điện tử đáp ứng quy định tại khoản 5 Điều 4, các Điều 6, 7, 8 Nghị định này;

- Hóa đơn điện tử bảo đảm tính toàn vẹn của thông tin.

- Hóa đơn điện tử không hợp pháp khi không đáp ứng quy định tại khoản 1 Điều này hoặc thuộc trường hợp quy định tại khoản 9, khoản 10 Điều 3 Nghị định này.

***** Tham khảo thêm: Nghị định 119/2018/NĐ-CP

Dù là Hóa đơn điện tử hay Hóa đơn giá trị gia tăng, Hóa đơn bán hàng, hóa đơn tự in, đặt in,… kế toán Doanh nghiệp cũng có thể tra cứu xem hóa đơn đó hợp pháp hay không? Quý doanh nghiệp có thể tra cứu tính hợp pháp của một hóa đơn theo cách sau:

Cách tra cứu hóa đơn điện tử Giá trị gia tăng hợp pháp? Hóa đơn điện tử thật hay giả?

Tra cứu hoá đơn điện tử giá trị gia tăng trên trang của “TỔNG CỤC THUẾ” được sử dụng trong các trường hợp sau.

- Trường hợp 1: Kiểm tra, tra cứu hoá đơn điện tử giá trị gia tăng đã được phép sử dụng hay chưa. Thực hiện tra cứu sau 2 ngày kể từ ngày phát hành hoá đơn điện tử.

- Trường hợp 2: Trước khi hoạch toán, kê khai hoá đơn kế toán Doanh nghiệp cần xác nhận tính hợp pháp của hoá đơn.

Thông tin trên website tracuuhoadon.gdt.gov.vn được tập hợp từ các báo cáo, thông báo của các đơn vị phát hành hoá đơn, biên lai (NNT và cơ quan Thuế) theo quy định tại Nghị định số 51/2010/NĐ-CP của Chính phủ và Thông tư 153/2010/TT-BTC của Bộ Tài chính, Thông tư 303/2016/TT-BTC của Bộ Tài chính.

Cụ thể, Cách tra cứu Hóa đơn điện tử giá trị gia tăng trên trang Tổng cục Thuế gồm 3 bước sau:

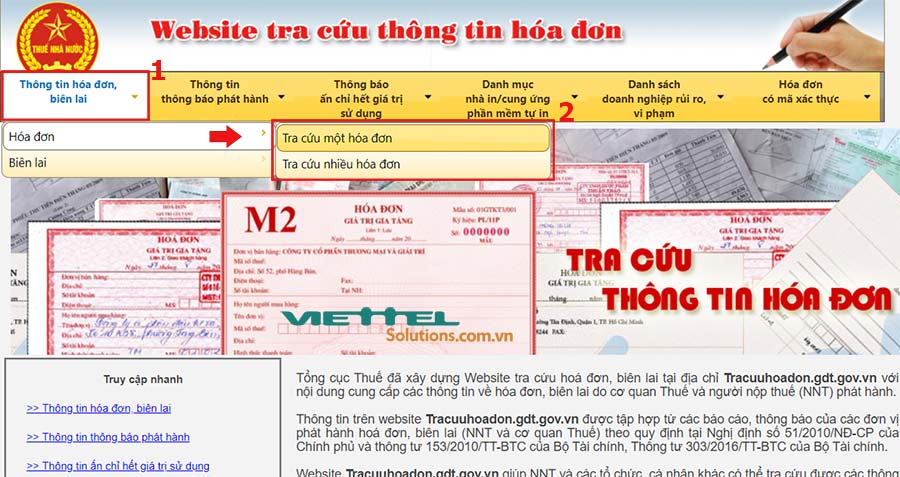

Bước 1. Truy cập Website Tra cứu Hóa đơn của Tổng cục thuế

– Người dùng truy cập vào website: http://www.tracuuhoadon.gdt.gov.vn

– Chọn menu “Thông tin hóa đơn, biên lai” sau đó chọn “Tra cứu một hoá đơn” hoặc “Tra cứu nhiều hóa đơn” trong mục “Hóa đơn”

|

| Hình 1 – Tra cứu hóa đơn trên website của Tổng cục Thuế |

Giải thích:

- Tra cứu một hóa đơn: Người nộp thuế muốn tra cứu chỉ một hóa đơn

- Tra cứu nhiều hóa đơn: Người nộp thuế muốn tra cứu nhiều hóa đơn cùng lúc. Người nộp thuế cần chuẩn bị một file excel có thông tin các Hóa đơn cần tra cứu.

– Tại website Tracuuhoadon.gdt.gov.vn, Người nộp thuế hoặc các tổ chức, cá nhân có thể tra cứu được các thông tin về hoá đơn, biên lai bao gồm:

- Đơn vị phát hành hoá đơn, biên lai;

- Thời gian bắt đầu sử dụng hóa đơn;

- Biên lai có giá trị sử dụng hay không còn giá trị*;

- Thông tin hoá đơn.

Ghi chú: (*) Biên lai không còn giá trị sử dụng là các hoá đơn, biên lai của Người nộp thuế đã ngừng hoạt động; hoá đơn, biên lai đã báo mất, huỷ, xoá bỏ; hoá đơn, biên lai không có giá trị sử dụng qua kết luận thanh tra, kiểm tra của cơ quan Thuế.

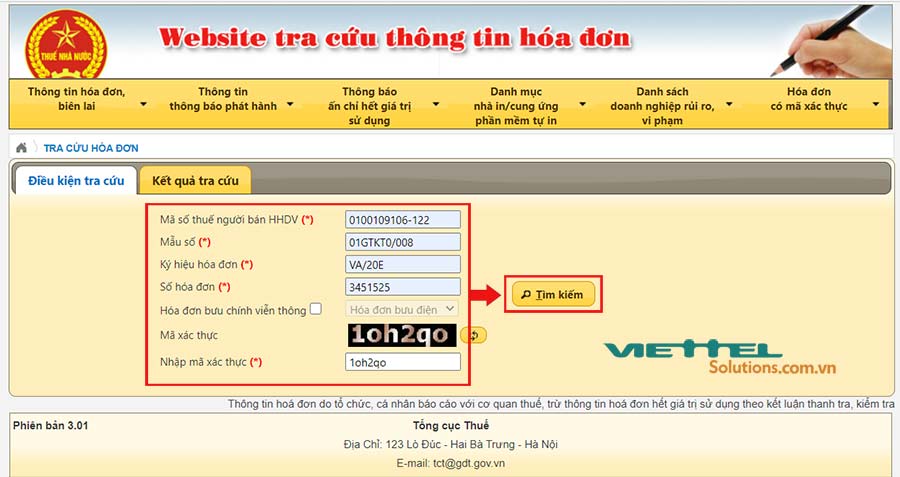

Bước 2. Nhập đầy đủ các trường thông tin

– Người nộp thuế nhập đầy đủ có trường thông tin có gắn dấu (*) là các thông tin bắt buộc phải điền

– Sau đó ấn nút “Tìm kiếm” để tra cứu

|

| Hình 2 – Nhập nội dung để tra cứu hóa đơn điện tử |

– Nếu muốn tra cứu các loại hóa đơn khác như: Hóa đơn bưu điện, Hóa đơn bưu chính, Hóa đơn viễn thông, Hóa đơn Invoice, Người nộp thuế tích chọn vào ô “Hóa đơn bưu chính viễn thông” sau đó chọn loại hóa đơn tương ứng.

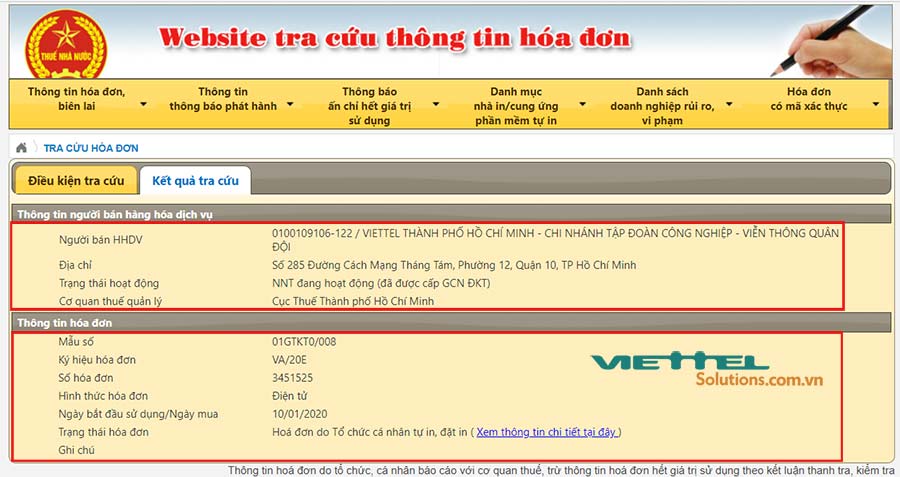

Bước 3. Kiểm tra kết quả tra cứu hóa đơn điện tử

Nếu thông tin tra cứu nhập vào là chính xác, hệ thống sẽ trả về kết quả ở tab “Kết quả tra cứu” như sau:

|

| Hình 3 – Kết quả tra cứu hóa đơn điện tử trên trang của Tổng cục Thuế |

Nếu kết quả tra cứu CÓ ĐẦY ĐỦ Thông tin của người bán hàng hóa, dịch vụ và Thông tin hóa đơn như hình minh họa thì hóa đơn của bạn là hóa đơn hợp pháp, hóa đơn thật!

|

| Hình 4 – Hóa đơn điện tử thiếu thông tin hóa đơn |

Nếu kết quả trả về THIẾU một trong hai Thông tin về người bán hóa đơn, dịch vụ hoặc Thông tin hóa đơn thì có thể xảy ra các trường hợp sau:

- Người bán hàng hóa, dịch vụ chưa thông báo phát hành hóa đơn hoặc đã thông báo phát hành hóa đơn nhưng thông tin chưa được đưa lên cổng thông tin của Tổng cục Thuế. Khi đó, Người nộp thuế cần liên hệ ngay bên bán hàng để kiểm tra lại xem bên bán hàng đã thông báo phát hành hóa đơn điện tử đó chưa? Nếu bên bán hàng đã thông báo phát hành rồi thì chụp ảnh cho xin thông báo phát hành hóa đơn của bên bán hàng được cơ quan Thuế chấp nhận.

- Hóa đơn tra cứu là hóa đơn bán hàng hóa dịch vụ mua của Chi cục Thuế. Khi đó, kết quả tra cứu chỉ hiện thị thông tin của Doanh nghiệp mua hóa đơn mà không có Thông tin hóa đơn. Thông tin người bán hàng hóa dịch vụ hiển thị đúng với dấu mộc vuông trên hóa đơn bán hàng thì hóa đơn đó là đúng và hợp pháp. Phần Thông tin hóa đơn sẽ không hiển thị gì vì đây là hóa đơn bán hàng mua của Cục Thuế, do Cục Thuế quản lý.

Hiện nay, mức hình phạt cao nhất đối với việc sử dụng hóa đơn điện tử bất hợp pháp lên đến 50.000.000 đồng (Năm mươi triệu đồng).

Như vậy, S-Invoice đã hướng dẫn chi tiết cách tra cứu Hóa đơn điện tử giá trị gia tăng hợp pháp hay không cũng như hóa đơn điện tử thật hay giả, quý doanh nghiệp tham khảo để tra cứu Hóa đơn điện tử của doanh nghiệp mình.

Chúc quý doanh nghiệp thành công!

Nguồn: Viettel Business Solutions

{kind=link}